DECRETO 1601 DE 2022- PRESUNCIÓN DE INGRESOS PARA LOS TRABAJADORES INDEPENDIENTES O CON CONTRATO DIFERENTE A PRESTACIÓN DE SERVICIOS

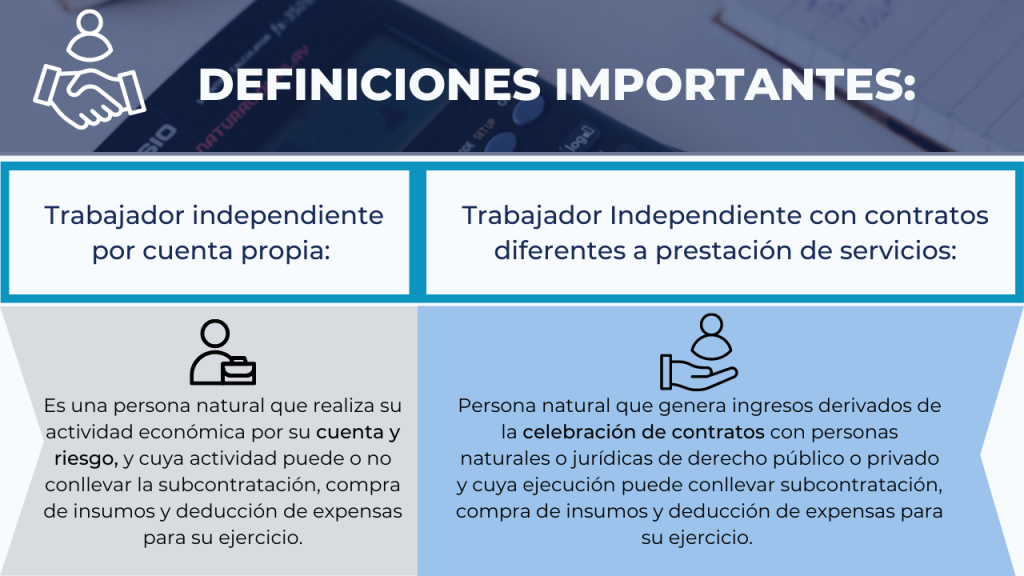

El decreto 1601 de 2022 se expide en vista de la necesidad de definir un sistema de presunción de ingresos de los trabajadores independientes por cuenta propia y de los independientes con contrato diferente a prestación de servicios que incluya un esquema de presunción de costos asociados, con el fin de facilitar el establecimiento de un ingreso neto mensual presunto efectivamente percibido sobre el cual se pueda efectuar la cotización.

El sistema de presunción de ingresos servirá como referente para la presentación de autoliquidaciones y la fiscalización de las bases de cotización de los trabajadores independientes por cuenta propia y los independientes con contrato diferente a prestación de servicios, además de ser un indicador que, determine la presunción de capacidad de pago para el Régimen Contributivo del Sistema de Seguridad Social en Salud, al Sistema General de Pensiones y al Sistema de Riesgos Laborales, en cumplimiento del artículo 33 de la ley 1438 de 2011.

Veamos a continuación los aspectos más destacados de esta norma:

¿Qué es el Sistema de presunción de ingresos?

Es el sistema de estimación del IBC – Ingreso Base de Cotización, de los trabajadores independientes por cuenta propia y los independientes con contratos diferentes a prestación de servicios, el cual está integrado por los ingresos brutos determinados por el obligado y los costos presuntos determinados en el anexo «Esquema presunción de costos».

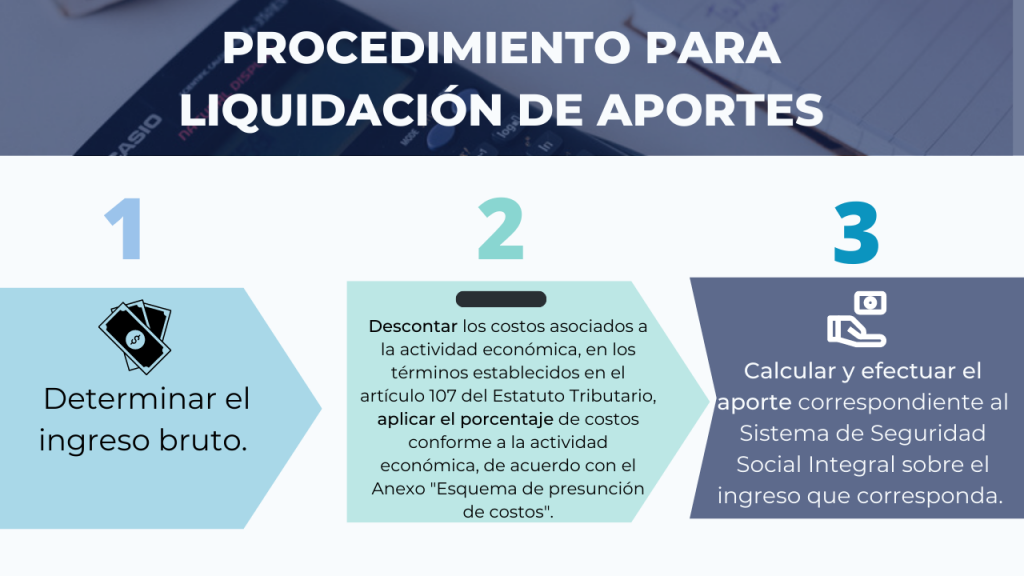

¿Cómo será el Procedimiento para liquidación de aportes?

Los trabajadores independientes por cuenta propia y los independientes con contratos diferentes a prestación de servicios, deben tener en cuenta el siguiente procedimiento para la liquidación de los aportes al Sistema de Seguridad Social Integral:

Cabe resaltar que la Unidad Especial de Gestión Pensional y Parafiscales (UGPP) podrá exigir al aportante los soportes de los costos de sus actividades económicas que le sirvieron de base para determinar el ingreso neto, en caso de no contar con ellos, dicha unidad tomará el coeficiente de costos que se señalan en el anexo de esta resolución, según corresponda a la actividad principal reportada en la declaración de renta del período fiscalizado.

¿Cómo se realizará el pago de los aportes?

El pago de los aportes al Sistema de Seguridad Social Integral de los trabajadores independientes cuenta propia, independientes con contratos de prestación de servicios y de los independientes con contratos diferentes a prestación de servicios se efectuará mes vencido.

¿Cuál será la base de ingreso indicador de capacidad de pago?

La obligación de afiliación al Régimen Contributivo del Sistema General de Seguridad Social en Salud se dará cuando a través de la información proveniente de declaraciones tributarias, información exógena de la DIAN y cualquier otra que permita determinar los ingresos de los trabajadores independientes por cuenta propia y los independientes con contratos diferentes a prestación de servicios, se pueda establecer la existencia de ingresos netos iguales o superiores a un (1) salario mínimo legal mensual vigente.

Continúa leyendo: Sabes ¿En qué consiste el sistema de seguridad social en Colombia?

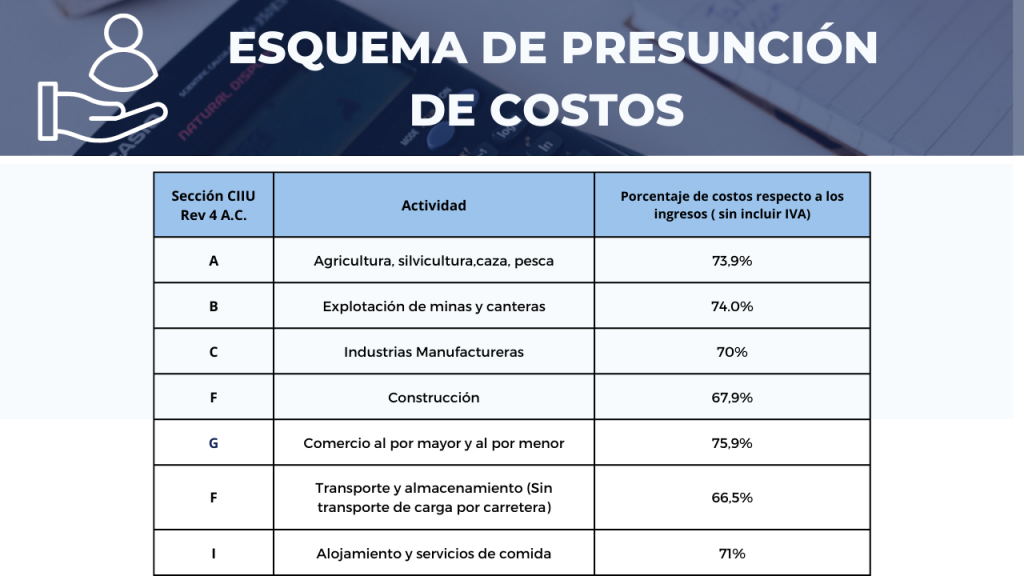

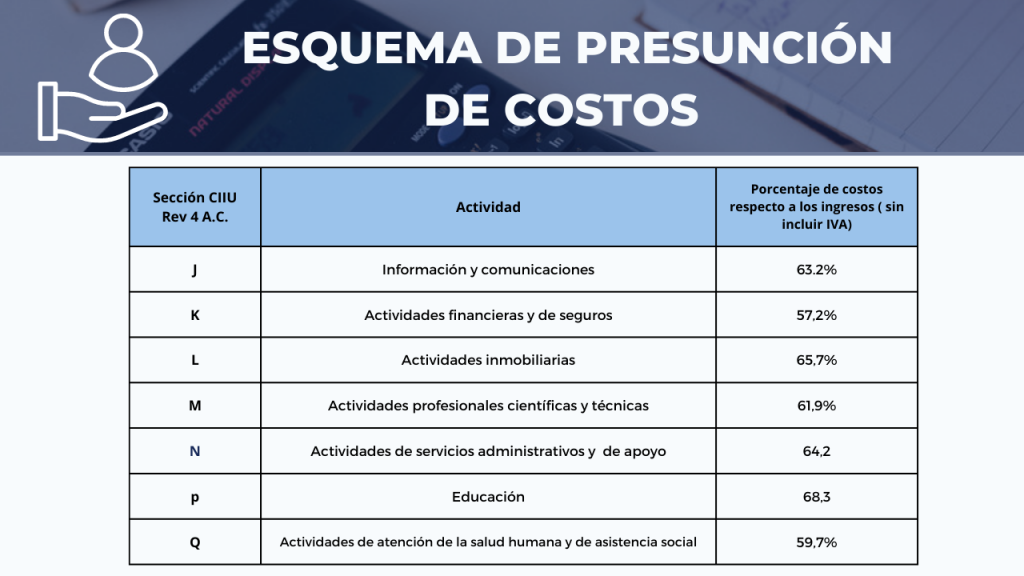

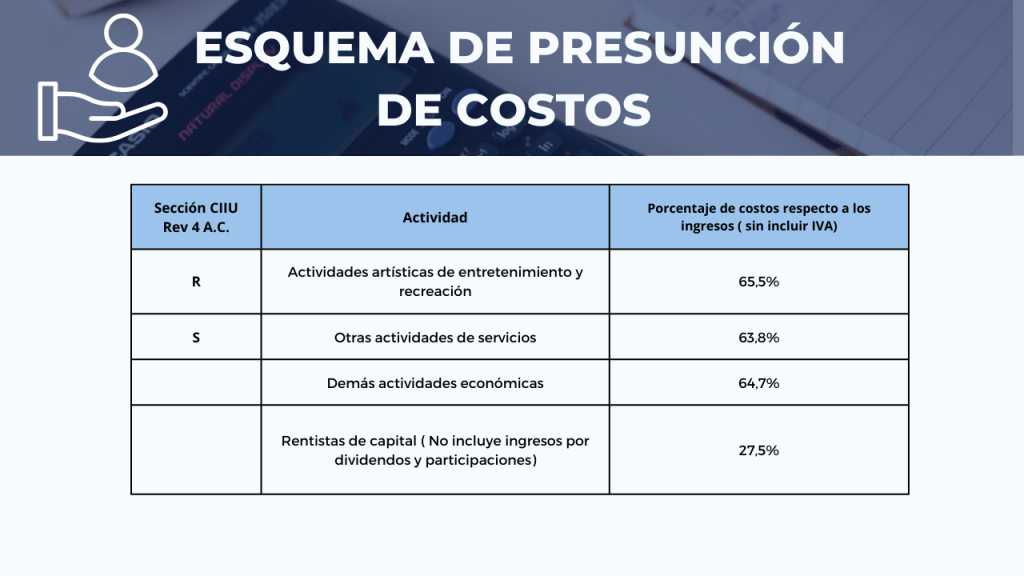

Esquema de presunción de costos

En la siguiente tabla se registran los «coeficientes de costos«, que son los porcentajes que los costos representan frente a los ingresos brutos, en relación con los grupos de actividad económica, incluyendo el valor que corresponde a los Rentistas de Capital.

Para hacer uso de los coeficientes de costos presuntos, se debe ubicar en la sección de actividades económicas en cuyo desarrollo se originaron sus ingresos como independiente y adoptará el coeficiente de costos correspondiente, si la actividad económica no está listada en ninguna de las secciones A – S de la tabla supra, adoptará el coeficiente correspondiente a la Actividad «Demás actividades económicas»,

En caso que los ingresos del obligado provengan del desarrollo de varias actividades económicas, para efectos del cálculo del ingreso base de cotización se debe adoptar el porcentaje de coeficiente de costos correspondiente a cada una de ellas, sin que el ingreso base de cotización total supere el tope máximo de (25) veinticinco salarios mínimos legales mensuales vigentes. Cuando los ingresos del obligado provengan de rentas de capital, se adoptará el coeficiente registrado para «Rentistas de Capital», en el último renglón de la tabla.

Te invitamos a leeer: Aspectos clave de la norma ISO 45001:2018 sistemas de gestión de la seguridad y salud en el trabajo

Descarga el decreto 1601 de 2022 completo aquí.

TE VA A INTERESAR

Encuentra un ecosistema de soluciones en sistemas de gestión a un solo clic

En ATCAL estamos comprometidos en Promover el desarrollo y crecimiento tanto empresarial como del gremio de profesionales responsables de Sistemas de Gestión; únete a nosotros y luchemos por nuestro sueño común.

Puedes apoyarte en ATCAL con nuestros Especialistas y Profesionales, si necesitas personalizar tu protocolo o si tienes alguna duda, solicitud o requerimiento; escríbenos al WhatsApp 317 5015630 y menciona la frase » Quiero una Teleconsultoría con ATCAL» con esto recibes nuestra primera guía SIN COSTO.

¡Te esperamos!