CIRCULAR EXTERNA 2021-01-488877-MECANISMOS INTERNOS DE AUDITORIA, ANTICORRUPCIÓN Y PREVENCIÓN DEL SOBORNO TRANSNACIONAL

Con el fin de actualizar las instrucciones de la Superintendencia de Sociedades a las recomendaciones de organismos internacionales, a la política general de supervisión de esta Entidad y a las necesidades actuales, específicamente la necesidad de combatir la corrupción con herramientas eficaces de gobierno corporativo, se expide esta circular con el objetivo de modificar integralmente la Circular Externa No.100-000003 del 26 de julio de 2016, por medio de la cual se expidió la » Guía destinada poner en marcha los programas de ética empresarial para la prevención de las conductas previstas en el artículo 2° de la Ley 1778 de 2016″, y se adiciona el Capítulo XIII de la Circular Básica Jurídica 100-000005 del 22 de noviembre de 2017 de la Superintendencia de Sociedades.

A continuación, te contaremos cuales fueron las adiciones realizadas.

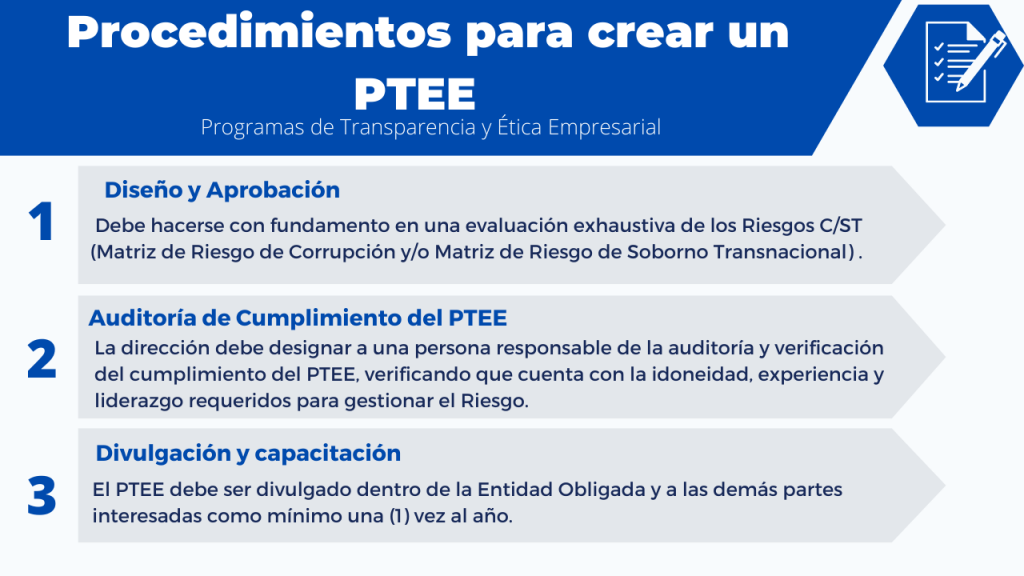

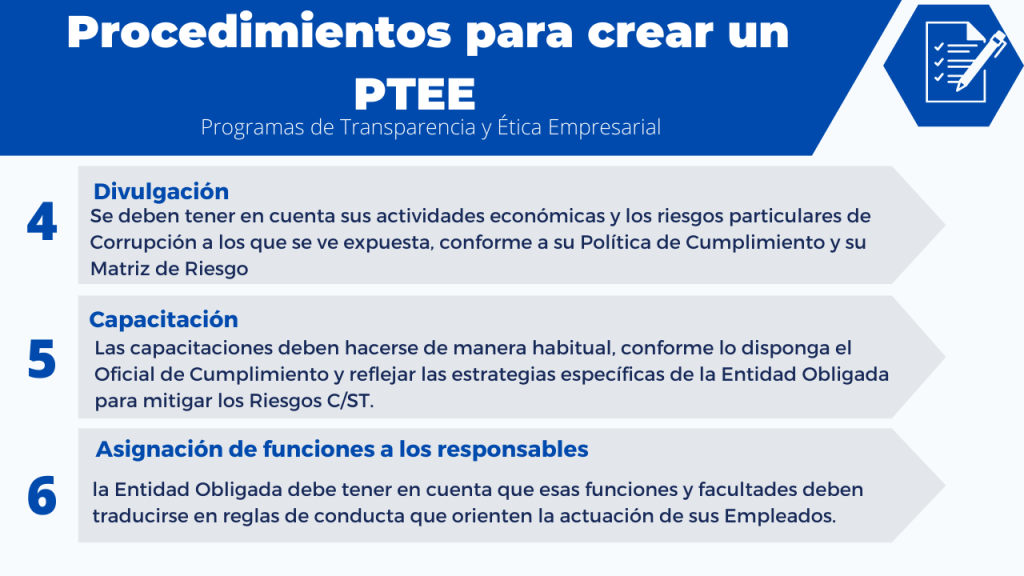

1. Procedimientos para crear un Programa de Transparencia y Ética Empresarial -PTEE

El PTEE debe contener los procedimientos encaminados a poner en funcionamiento las Políticas de Cumplimiento, con el fin de identificar, detectar, prevenir, gestionar y mitigar los Riesgos de Corrupción y/o los Riesgos Soborno Transnacional. De acuerdo con las mejores prácticas internacionales.

Un PTEE debe redactarse en forma simple y clara, de manera que pueda ser entendido por cualquier persona que tenga acceso a él, y cumplir con los siguientes elementos:

2. ¿Qué se debe tener en cuenta para la elaboración de los Programas de Transparencia y Ética Empresarial – PTEE?

Para la elaboración del PTEE que mejor se adapte a las necesidades de cada Entidad Obligada se debe tener en cuenta los siguiente:

- Se debe identificar y evaluar en detalle, los Riesgos de Corrupción y/o de Soborno Transnacional, dependiendo de los Factores de Riesgo propios como, por ejemplo, el sector económico, los terceros, los Contratistas, los intermediarios, los asesores, los consultores y el tipo de Contrato Estatal, entre otros.

- Los PTEE deben elaborarse y desarrollarse de acuerdo con las condiciones específicas de cada Entidad Obligada. De cualquier manera, un buen PTEE debe permitirle a una Entidad Obligada, prevenir, detectar y corregir situaciones que tengan la potencialidad de convertirse en una práctica de Corrupción.

- Se sugiere que en el PTEE se compilen de manera integral todas las normas internas en materia de prevención y mitigación de los Riesgos de Corrupción y/o los Riesgos de Soborno Transnacional, así como los principios y valores éticos que cada Entidad Obligada considere apropiados, para llevar a cabo sus negocios de manera ética, transparente y honesta.

- Cualquier modificación al PTEE y a la Política de Cumplimiento debe incorporarse en forma detallada y rigurosa en el documento correspondiente.

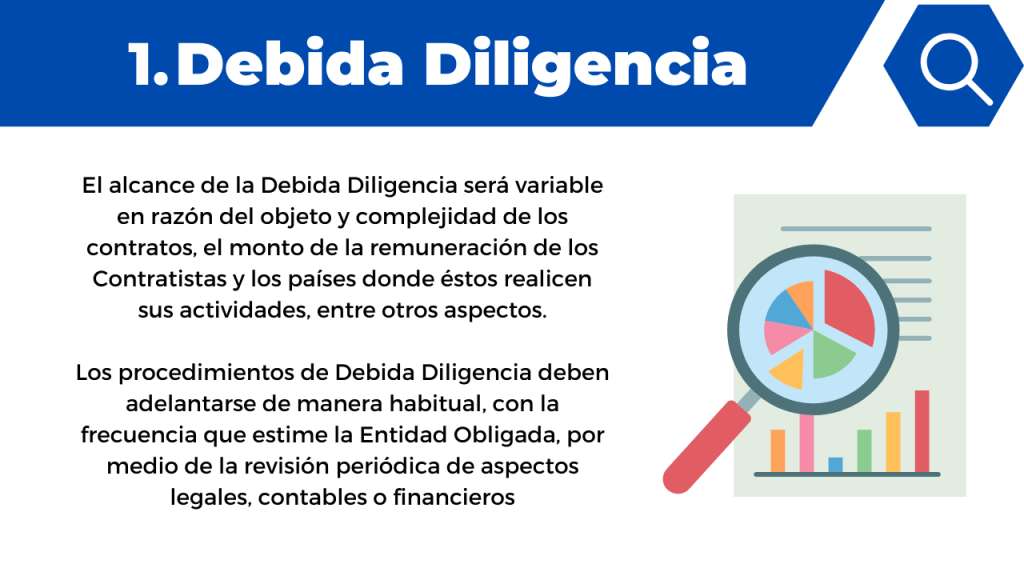

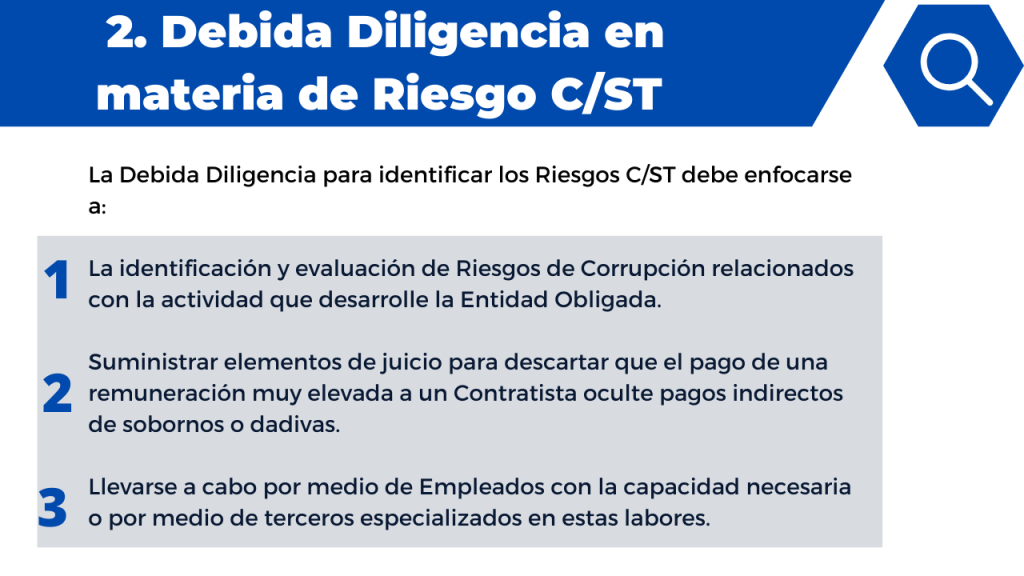

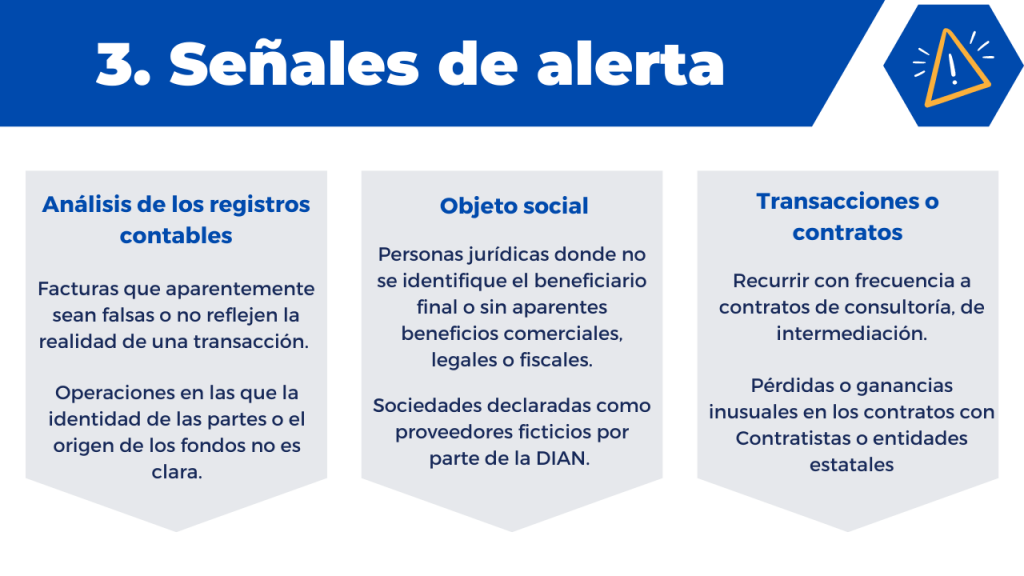

3. Procedimientos de Debida Diligencia

Los procedimientos son los siguientes:

4. Recomendación de buenas prácticas empresariales

Con el fin de contar con más empresa, más empleo, y empresas competitivas, productivas y perdurables, la Superintendencia recomienda la adopción voluntaria de PTEE, en la forma establecida en este Capítulo, a todas las personas jurídicas no obligadas (Entidad Adoptante), como una buena práctica empresarial y de buen gobierno corporativo, cuya efectividad les permitirá estar en una mejor posición frente al Riesgo C/ST.

Lee el artículo: Lo que debes saber sobre el sistema de gestión antisoborno -ISO 37001:2016.

5. ¿Cuáles son los Plazos para el cumplimiento del presente Capítulo?

Las Entidades Obligadas que a 31 de diciembre de cada año cumplan con los criterios establecidos, dispondrán hasta el 31 de mayo del año siguiente, para adoptar su respectivo PTEE.

Las Entidades Obligadas deben enviar un oficio a la Superintendencia de Sociedades dentro de los quince (15) días hábiles siguientes al vencimiento del plazo para la adopción del PTEE, informando acerca de su calidad de Entidad Obligada.

En caso de que, al 31 de diciembre de cualquier año, una Entidad Obligada deje de cumplir con los requisitos establecidos en el numeral 4 de este capítulo, continuará como Entidad Obligada por un periodo mínimo de permanencia adicional de tres (3) años a partir de dicha fecha.

Continúa leyendo: En esta guía encontrarás herramientas útiles para realizar tu presupuesto del sistema de gestión

Descarga la Circular externa 2021-01-488877 de la Superintendencia de Sociedades aquí

Te va a interesar

Únete a nuestra comunidad GESTIONARTE

¿Eres implementador o responsable de sistemas de gestión? Nuestro ecosistema de soluciones apoya tu desarrollo profesional, laboral, financiero y personal.

- Adquiere nuevos conocimientos para innovar, mejorar tus resultados y mantente siempre actualizado.

- Mejora tu desarrollo profesional, fortaleciendo tu hoja de vida.

- Mejora tu productividad y rentabilidad, facilita tu trabajo

- Metodologías ágiles, sencillas, prácticas y adaptables

- Enfoque en la productividad y rentabilidad