LEY 2195 DE 2022 MEDIDAS EN MATERIA DE TRANSPARENCIA, PREVENCIÓN Y LUCHA CONTRA LA CORRUPCIÓN

Ley 2195 de 2022, más conocida como ley anticorrupción tiene por objetivo adoptar disposiciones tendientes a prevenir los actos de corrupción, a reforzar la articulación y coordinación de las entidades del Estado y a recuperar los daños ocasionados por dichos actos con el fin de asegurar promover la cultura de la legalidad e integridad y recuperar la confianza ciudadana y el respeto por lo público.

A continuación, te contaremos cuales son los aspectos más relevantes de esta ley:

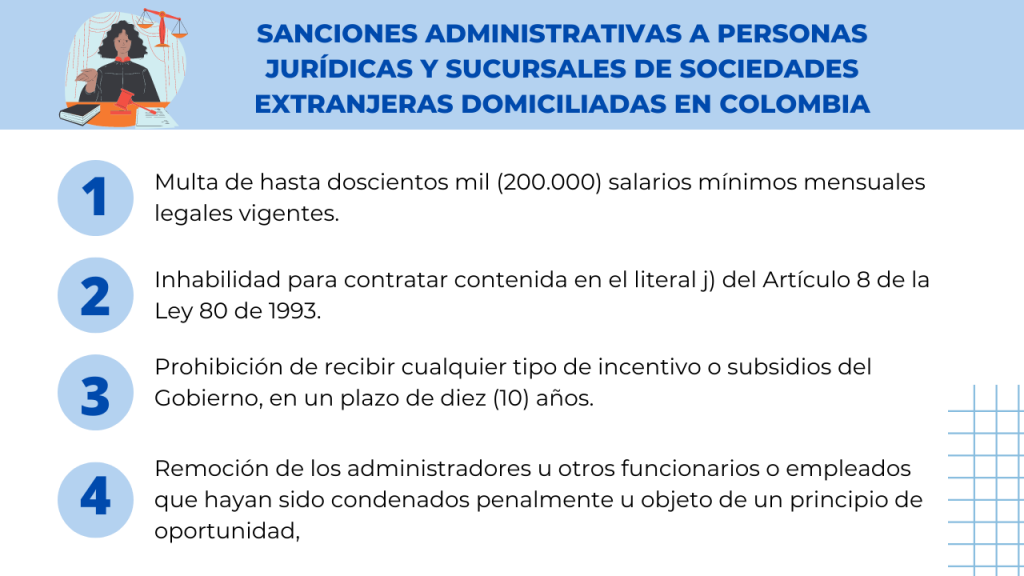

1. ¿A quiénes aplica el régimen de responsabilidad administrativa sancionatoria?

Se aplicará a las personas jurídicas, sucursales de sociedades extranjeras, a las personas jurídicas que integren uniones temporales o consorcios, a las empresas industriales y comerciales del Estado y empresas de economía mixta y a las entidades sin ánimo de lucro, domiciliadas en Colombia, en los siguientes casos:

- Cuando exista sentencia penal condenatoria ejecutoriada o principio de oportunidad, contra alguno de sus administradores o funcionarios, por la comisión de delitos contra la administración pública, el medio ambiente, el orden económico y social, financiación del terrorismo y de grupos de delincuencia organizada, administración de recursos relacionados con actividades terroristas.

- Cuando la persona jurídica o sucursal de sociedad extranjera, domiciliados en Colombia se hubiere beneficiado o buscado beneficiarse, directa o indirectamente por la comisión de la conducta punible cometida por sus administradores o funcionarios.

- Cuando la persona jurídica o sucursal de sociedad extranjera, domiciliados en Colombia, consintió o toleró la realización de la conducta punible, por acción u omisión, considerando la aplicación de sus respectivos controles de riesgo.

2. ¿Qué deben tener en cuenta las empresas?

Deben adoptar programas de transparencia y ética empresarial que incluyan mecanismos y normas internas de auditoria, teniendo en cuenta lo siguiente:

- Las superintendencias o autoridades de inspección, vigilancia o control determinaran el contenido de los programas de transparencia y ética empresarial teniendo en cuenta criterios tales como el sector, los riesgos del mismo, el monto de los activos, ingresos, el número de empleados y objeto social.

- En el caso de las Pymes y Mipymes, se deben establecer programas de acompañamiento para facilitar la elaboración e implementación de los programas de transparencia y ética empresarial, procurando que no generen costos o tramites adicionales para las mismas.

- En las empresas en las que se tenga implementado un sistema integral de administración de riesgos, este podrá articularse con el programa de transparencia y ética empresarial de forma tal que incluya los riesgos que mediante el mismo se pretenden mitigar.

- El incumplimiento de las instrucciones y ordenes que impartan las autoridades de inspección, vigilancia y control dará lugar sanciones correspondientes.

- Los encargados de las auditorias o control interno de las empresas obligadas deben incluir en su plan anual de auditoria la verificación del cumplimiento y eficacia de los programas de transparencia y ética empresarial.

- Si existe revisor fiscal, este debe valorar los programas de transparencia y ética empresarial y emitir opinión sobre los mismos.

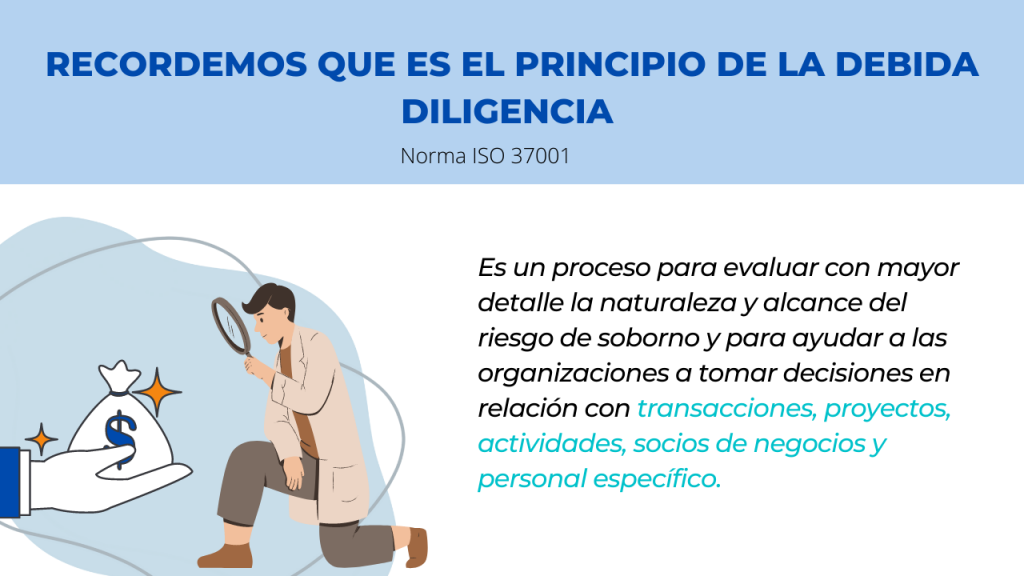

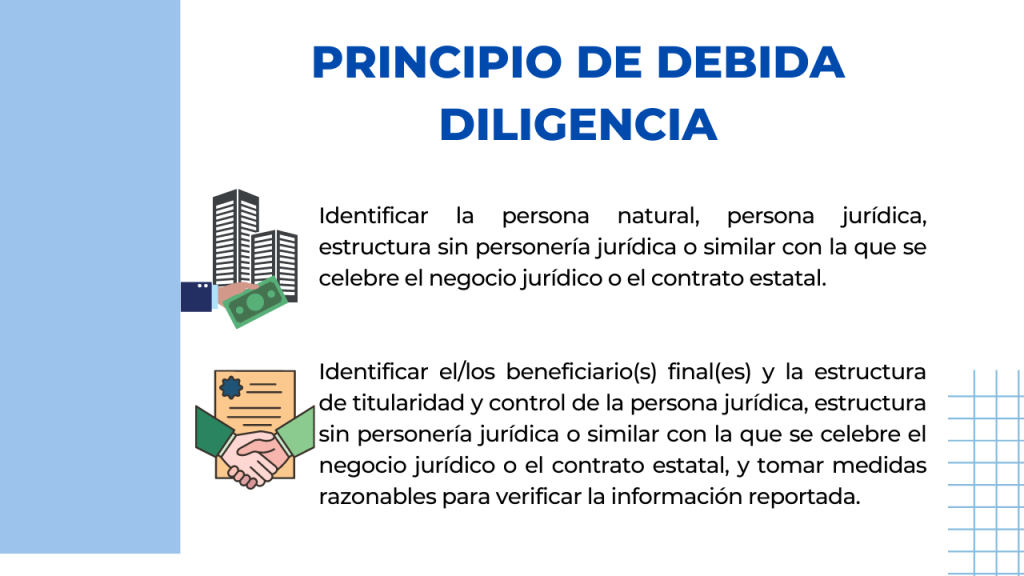

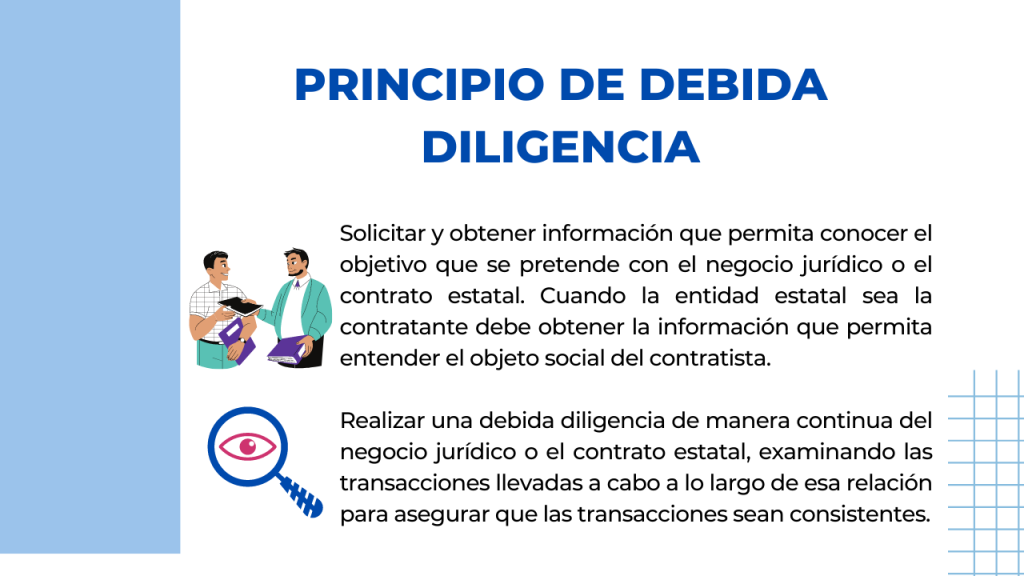

3. ¿Qué implica el principio de la debida diligencia?

Implica para las entidades obligadas a implementar un sistema de prevención, gestión o administración del riesgo de lavado de activos, financiación del terrorismo y proliferación de armas la obligación de entregar información al Registro Único de Beneficiarios Finales (RUB), y llevar a cabo medidas de debida diligencia que permitan entre otras finalidades identificar el/los beneficiarios(s) final(es), teniendo en cuenta como mínimo los siguientes criterios:

Te invitamos a leer: Descubre las 10 claves de éxito para la gestión del riesgo.

En un plazo de seis (6) meses siguientes a la expedición de la esta ley (18 de enero de 2022), las autoridades de la rama ejecutiva que ejerzan funciones de inspección, vigilancia y control, definirán las condiciones específicas que deben tener en cuenta sus vigilados o supervisados para adelantar el proceso de debida diligencia.

El incumplimiento del principio de debida diligencia y conservación y actualización de la información será sancionado por cada autoridad, atendiendo sus correspondientes regímenes sancionatorios.

Adicionalmente, deben conservar la información obtenida en aplicación del principio de debida diligencia durante el tiempo que dure el negocio jurídico o el contrato estatal, y al menos durante los cinco (5) años siguientes contados a partir del 1 de enero del año siguiente en que se dé por terminado el negocio jurídico o el contrato estatal o efectuada la transacción ocasional.

En caso de liquidación de la entidad, el liquidador debe conservar la información obtenida en aplicación del principio de debida diligencia durante al menos los cinco (5) años siguientes contados a partir del 1 de enero del año siguiente a la liquidación.

Lee: Lo que debes saber sobre el sistema de gestión antisoborno -ISO 37001:2016

Consulta la ley 2195 de 2022 aquí.

Te va a interesar

¿Ya actualizaste tu matriz legal?

No gastes tu tiempo, disminuye la probabilidad de error (minimiza el riesgo), cuenta con el respaldo que necesitas en la interpretación de las normas; tu labor es más valiosa poniendo en práctica las actividades a realizar.