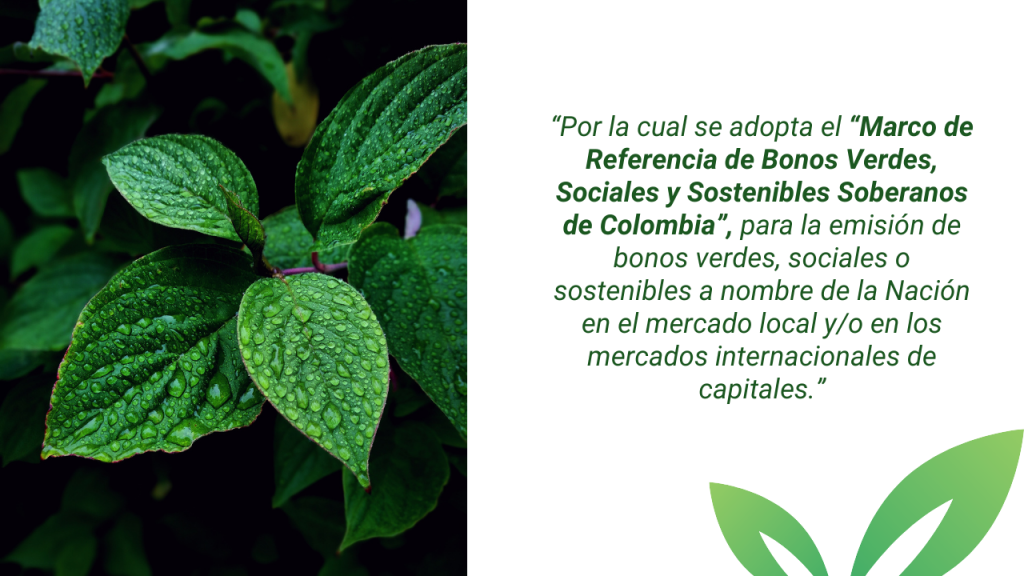

RESOLUCIÓN 2063 DE 2022- MARCO DE REFERENCIA DE BONOS VERDES, SOCIALES Y SOSTENIBLES SOBERANOS DE COLOMBIA

Con el fin de impulsar el financiamiento sostenible, canalizar recursos hacia inversiones y gastos verdes y sociales que contribuyan al cumplimiento de los objetivos ambientales del país, la reducción de la pobreza y otras desigualdades, así como al aumento de la competitividad en un marco de desarrollo inclusivo y resiliente al cambio climático, se expide la resolución 2063 de 2022 donde se establece un nuevo Marco de Referencia de Bonos Verdes, Sociales y Sostenibles Soberanos de Colombia, para incluir además de las categorías verdes, las categorías sociales.

En este marco de referencia se establecen los principios que se deben seguir para la selección, evaluación, gestión de recursos y compromisos de reporte a inversionistas de los proyectos incluidos en el Presupuesto General de la Nación (PGN), que se asocien a potenciales emisiones de bonos verdes, sociales o sostenibles.

Veamos a continuación algunos aspectos importantes de esta norma:

1. Compromisos ambientales y climáticos de Colombia

Los compromisos nacionales de corto, mediano y largo plazo están orientados a la implementación de acciones que logren un equilibrio entre el desarrollo económico del país y la conservación del medio ambiente por medio de estrategias como:

- Incentivar a los sectores productivos a ser más sostenibles, innovadores, competitivos, y a que reduzcan los impactos ambientales, con un enfoque de adaptación y mitigación del cambio climático.

- Definición de la biodiversidad y el capital natural como activos estratégicos controlando la deforestación, conservando los ecosistemas y previniendo su degradación a partir del control territorial la generación de nuevas oportunidades económicas sostenibles a nivel local.

- Promoción del conocimiento y prevención para la gestión de riesgos de desastres y adaptación al cambio climático, orientando la toma de decisiones en la planeación del desarrollo e incentivando la protección financiera ante desastres.

- Fortalecimiento de las instituciones ambientales y la investigación, promoviendo la transformación social que valore la biodiversidad a partir de la educación ambiental y el manejo efectivo de los conflictos socio ambientales.

Recordemos el decreto 1076 de 2015, decreto único reglamentario del sector ambiente.

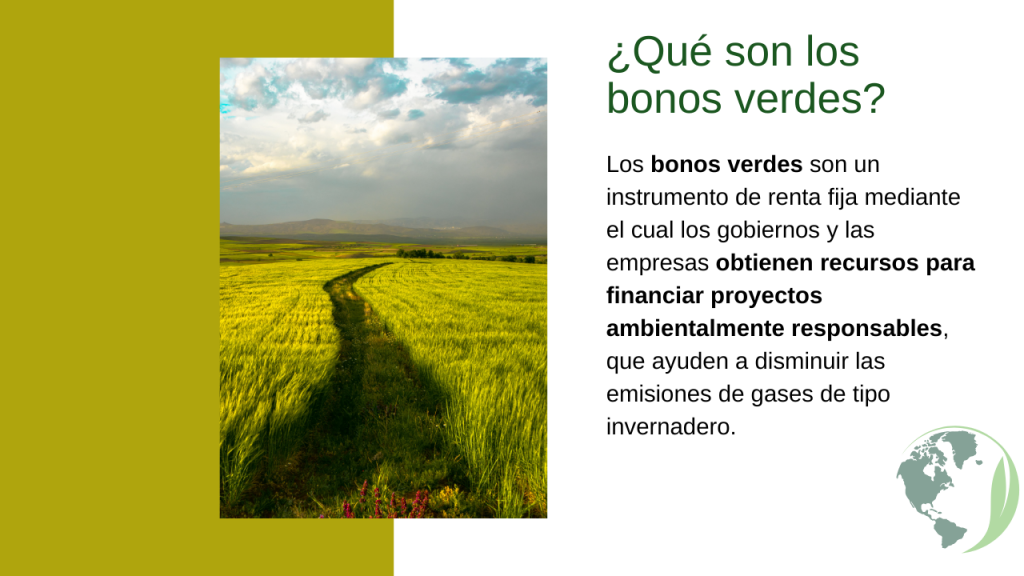

2. Criterios para la clasificación de Gastos Verdes Elegibles

Para que un gasto sea clasificado como Gasto Verde Elegible debe cumplir con los siguientes requisitos:

- Contribuir al cumplimiento de al menos uno de los objetivos ambientales, en línea con las necesidades de desarrollo sostenible entre los que se encuentran: mitigación del cambio climático, adaptación al cambio climático, conservación de los ecosistemas y biodiversidad, gestión del agua, economía circular, control y prevención de la contaminación y gestión del suelo.

- Contribuir al cumplimiento de las metas trazadas de los objetivos de desarrollo sostenible del país.

- Reafirmar el compromiso de Colombia con la gestión ambiental y el desarrollo sostenible.

- Estar alineados con la normativa ambiental del país.

El ámbito ambiental, se enfoca en ocho categorías:

Gestión y saneamiento de agua, transporte limpio, servicios ecosistémicos y protección de la biodiversidad, fuentes de energía renovables, economía circular, agricultura sostenible, gestión del riesgo de desastres asociado al cambio climático y construcciones sostenibles.

3. Criterios para la clasificación de Gastos Sociales Elegibles

Para que un gasto sea clasificado como Gasto Social Elegible debe cumplir con los siguientes requisitos:

- Contribuir al cierre de las brechas sociales.

- Debe dirigirse especialmente para una o varias poblaciones objetivo.

- Contribuir al cumplimiento de las metas de los objetivos de desarrollo sostenible, entre los que están, el fin de la pobreza, del hambre, salud y bienestar, educación de calidad, igualdad de género, agua limpia y saneamiento, trabajo decente y crecimiento económico, Industria, innovación e infraestructura, Reducción de las desigualdades, Ciudades y comunidades sostenibles, paz, justicia e instituciones sólidas, así como los objetivos del Plan Nacional de Desarrollo Nacional.

- Reafirmar el compromiso de Colombia con la equidad, como objetivo para construir un desarrollo sostenible.

En la esfera social incluye también ocho nuevas categorías: avance socioeconómico y reducción de las desigualdades, construcción de paz, educación, generación de empleo, vivienda, acceso a servicios básicos, seguridad alimentaria y salud.

Lee acerca de la gestión de riesgos en la norma iso 14001:2015

4 .¿Cómo se gestionarán los recursos?

El Ministerio de Hacienda y Crédito Público se encargará de verificar que el monto asociado con los Gastos Verdes Elegibles y los Gastos Sociales Elegibles sea equivalente al monto neto recibido por la emisión, con la información que proporcione el Departamento Nacional de Planeación (DNP), ministerios o entidades, un año después de la emisión.

Así mismo, se verificará que este tipo de gastos no esté siendo financiado con otras fuentes, es decir, que el mismo gasto verde o social no sea contabilizado dos veces.

TE VA A INTERESAR

Encuentra un ecosistema de soluciones en sistemas de gestión a un solo clic

En ATCAL estamos comprometidos en Promover el desarrollo y crecimiento tanto empresarial como del gremio de profesionales responsables de Sistemas de Gestión; únete a nosotros y luchemos por nuestro sueño común.

Puedes apoyarte en ATCAL con nuestros Especialistas y Profesionales, si necesitas personalizar tu protocolo o si tienes alguna duda, solicitud o requerimiento; escríbenos al WhatsApp 317 5015630 y menciona la frase “Quiero una Teleconsultoría con ATCAL” con esto recibes nuestra primera guía SIN COSTO.

¡Te esperamos!